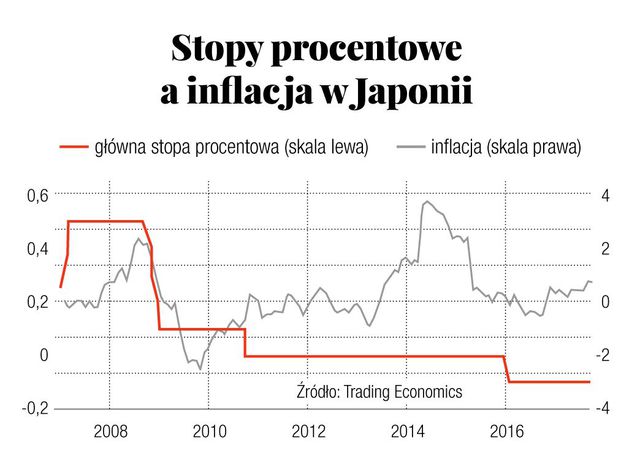

Polityka niskich stóp procentowych to zjawisko relatywnie młode i pojawiło się w Japonii w odpowiedzi na kryzys ekonomiczny pod koniec lat 90 XX w. Japonia od wielu dekad zmagała się i nadal zmaga z problemem niskiej inflacji przeplatanej okresami deflacyjnymi, co zdaniem tamtejszych władz niekorzystnie wpływa na rozwój ekonomiczny. Japonia jednak to specyficzna gospodarka, produkująca wyroby zaawansowane technologiczne. Dodając do tego dosyć oszczędne społeczeństwo utrzymanie optymalnej wysokości inflacji jest wysoce problematyczne.

Po kryzysie finansowym, który wybuchł w 2008 roku, polityka niskich stóp procentowych była kontynuowana, co doprowadziło nawet do wprowadzenia ujemnych stóp w 2016 roku. W latach 2014-2015 udało się pobudzić inflację do niemal 4 procent jednak było to zjawisko krótkotrwałe i obecnie możemy zobaczyć ten wskaźnik bliżej poziomu 0. Aktualnie Bank of Japan porzucił manipulowanie stopami procentowymi, pozostawiając je na poziomie -0.1 procent, na rzecz aktywnego reagowania na kształt krzywej rentowności.

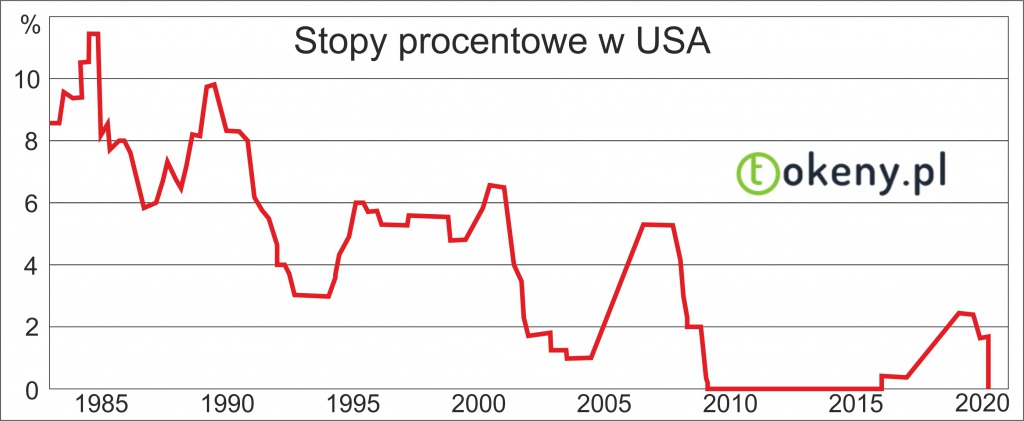

Po kryzysie w 2008 do państw prowadzących gołębią politykę monetarną na szeroką skalę dołączyły przede wszystkich USA oraz UE. Oprócz obniżenia stóp procentowych mogliśmy obserwować, różnego rodzaju operacje mające na celu pobudzenie akcji kredytowej tym samym całej gospodarki poprzez skupowanie obligacji oraz „toksycznych aktywów” od banków komercyjnych przez banki centralnej, co nazwane zostało Luzowaniem Ilościowym z ang. Quantitative Eeasing. Więc o tym zjawisku opiszę w kolejnych artykułach, gdyż jest to dosyć rozległy temat. Tak więc niskie stopy procentowe plus programy luzowania ilościowego (QE) były bronią wymierzoną w kryzys. Pytanie brzmi jaki przyniosło to efekt.

Gołębia polityka monetarna i jej wpływ na gospodarkę

Tak prowadzona polityka monetarna nie pozostaje oczywiście bez wpływu na życie gospodarcze. Jeżeli chodzi o tzw. gospodarkę realną, to z jednej strony mamy łatwiejszy dostęp do kredytu, co jak wcześniej wspomniałem ma przynajmniej w teorii pobudzić rozwój gospodarczy poprzez nowe inwestycje finansowane tanim kredytem. Niestety rzeczywistość w tym przypadku bardzo często pokazuje, że próba ręcznego sterowania podażą pieniądza sprawia, że kapitał bardzo często lokowany jest nieefektywnie. Przy tanim dostępie do kredytu powstaje wiele przedsięwzięć i inwestycji, które przy zwiększeniu stóp procentowych może okazać się nierentowne. W związku z tym istnieje spore ryzyko, że w momencie kiedy będziemy mieli do czynienia z okresem wysokiej inflacji i wyższymi stopami procentowymi, wiele firm rentownych przy tanim dostępie do kredytu może zbankrutować.

Jako dobry przykład może tutaj posłużyć nam rynek kredytów hipotecznych, który w wyniku połączenia liberalnej polityki przyznawania kredytów z okresem obniżania stóp procentowych, doprowadził do napompowania bańki nieruchomości, która pękła po tym jak FED rozpoczął normalizację polityki monetarnej i zwiększenia stóp procentowych w roku 2005. W momencie gdy kredyt zaczął być droższy kredytobiorcy musieli sprzedawać mieszkania, co doprowadziło do drastycznego spadku cen i początku jednego z największych kryzysów finansowych ostatnich lat.

Kolejny efektem opisywanej polityki są dynamiczne wzrosty na rynkach akcji, główne indeksy w USA, UE czy Japonii w latach 2009-2019 praktycznie rok po roku kończyły na plusie. Dlaczego się tak działo? Otóż kapitał zawsze szuka jak najwyższych stóp zwrotu, w czasach kiedy rentowność obligacji kierowała się w stronę 0 procent, a odsetki z lokat były i są dalej na śmiesznie niskich poziomach, inwestorzy lokowali swój kapitał (bardzo często pozyskiwany na kredyt) właśnie w akcje, które dawały przyzwoite stopy zwrotu.

W kolejnej części przeanalizowana zostanie obecna sytuacja w Polsce oraz jak banki centralne zareagowały na pandemię COVID 19

Autor: Damian Nowiszewski, Członek Zarządu Instytutu Dyplomacji Gospodarczej

Ostatnie wpisy

Miesiące Koreańskiego Dziedzictwa UNESCO

Miesiące Koreańskiego Dziedzictwa UNESCO 2024 – Upamiętnienie 35. rocznicy nawiązania polsko-koreańs…

Niemiecki sektor budowlany

W obliczu rosnących wyzwań gospodarczych, sektor budownictwa mieszkaniowego doświadcza istotnych zmi…

Współpraca gospodarcza z Chinami

Streszczenie:Artykuł podejmuje analizę stosunków polsko-chińskich, kładąc szczególny nacisk na ident…

0 komentarzy