W poprzednim artykule omawialiśmy jak wyglądała polityka niskich stóp procentowych w ostatnich dekadach na świecie i jaki był jej wpływ na gospodarkę oraz rynki finansowe. W części drugiej przedstawiona zostanie polityka niskich stóp procentowych na tle pandemii COVID 19 w Polsce i na świecie, oraz możliwe scenariusze na najbliższe miesiące.

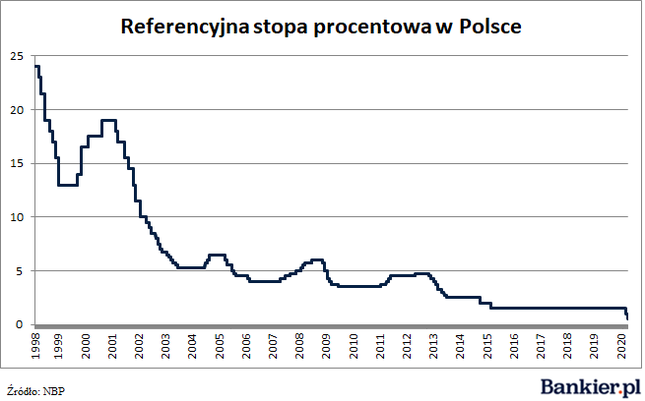

W Polsce po transformacji ustrojowej w 89 roku, Polska, konkretnie Narodowy Bank Polski utrzymywał relatywnie wysokie stopy procentowe, co było charakterystyczne dla państw tego regionu. Było to spowodowane głównie wysoką inflacją i gwałtowną deprecjacją polskiego złotego. Na początku lat 90 stopy procentowe sięgały nawet 24%, stopniowo spadając jednak w kolejnych latach.

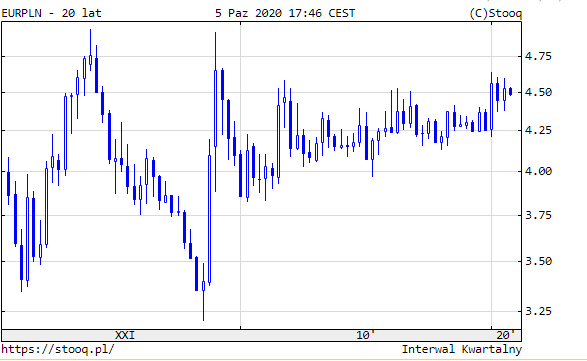

Wraz ze stopniową stabilizacja monetarną w kraju oraz rozwojem gospodarczym, stopy procentowe stopniowe spadały, osiągając blisko 0% w tym roku. Warto w tym miejscu zauważyć okres 2007-2012, gdzie pomimo, że wiele gospodarek drastycznie obniżało stopę referencyjną w odpowiedzi na kryzys gospodarczy, w Polsce poziomy były dosyć stabilne i utrzymywały się okolicy 4-5%. Należy jednak zaznaczyć, że Polska wyszła relatywnie suchą stopą z poprzedniego kryzysu, nie notując nawet okresu recesji. Pozwoliło to NBP powstrzymać się od gwałtownych ruchów. Warto jeszcze zwrócić uwagę na pewien istotny fakt. W czasie kryzysu w 2008 roku nasza waluta dynamicznie deprecjonowała się głównie do zachodnich walut, takich jak euro, dolar czy funt brytyjski.

Deprecjacja waluty ma swoje wady i zalety. Tańsza waluta to droższa obsługa długu zagranicznego czy wzrost kosztów importu towarów. Generalnie jednak posiadanie własnej waluty z płynnym kursem pozwala na łatwiejsze dostosowywanie się gospodarki do aktualnej sytuacji ekonomicznej. Dzięki tańszej złotówce wielu naszych eksporterów mogło zwiększyć produkcję i zatrudnienie gdyż ich towary były mocno konkurencyjne na rynkach zachodnich. Był to jeden z czynników, który pozwolił na utrzymanie wzrostu gospodarczego oraz nie dopuścił do dalszego obniżania stóp procentowych.

Na przełomie roku 2008-09 kurs złotego w stosunku do euro osiągnął okolice 4.8-4.85, co nie zostało powtórzone ani razu w przeciągu kolejnych 10 lat.

Podsumowując Polska polityka monetarna nie odbiega zbyt wiele od tendencji światowych, które możemy obserwować w ostatnich dekadach. Stopy procentowe konsekwentnie spadają zbliżając się do granicy 0 procent w tym roku. Nie jest to jednak bariera ostateczna, gdyż w dalszym ciągu NBP może zdecydować się na wprowadzenie ujemnych stóp procentowych, wzorem Japonii czy Szwajcarii. Jeżeli kryzys gospodarczy okaże się dużo głębszy od oczekiwań takie rozwiązanie nie jest wykluczone.

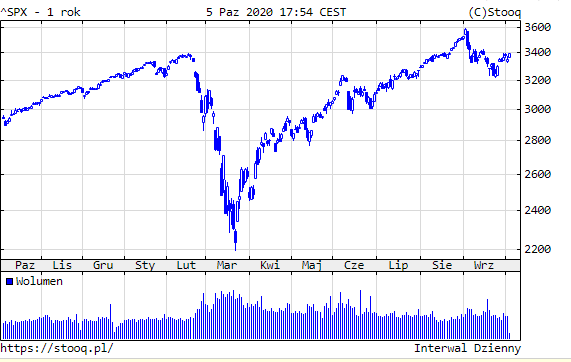

Obecnie na świecie widzimy kontynuację luźnej polityki monetarnej. W USA FED ogłosił nielimitowany skup obligacji, finansowany praktycznie nielimitowanym dodrukiem. Jak można było się spodziewać na podstawie doświadczeń z ostatnich lat, kapitał ponownie powędrował na rynki finansowe, w szczególności na giełdy.

Mieliśmy zatem do czynienia z bezprecedensową sytuacją. Pomimo gigantycznego wzrostu bezrobocia, dynamicznym spadkiem PKB czyli w skrócie mówiąc modelowym kryzysem gospodarczym, indeks SP500 w okresie Kwiecień- Sierpień zyskiwał najszybciej w historii osiągając nowe historyczne maksima w rejonie 3600 pkt. W szczytowym momencie pierwszej fali COVID 19 liczba wniosków o zasiłek dla bezrobotnych wyniosła 6 500 000! Dla porównania nigdy w historii ta liczba nie przekroczyła nawet 800 tys. Czy jest to normalna sytuacja to już zostawiam Państwu do oceny.

Jeżeli druga fala pandemii również spowoduje ogólnoświatowy lockdown, jest wysoce prawdopodobne, że powrócimy do spadków na giełdach. Wielkim znakiem zapytania pozostaje to jak zareagują Bank Centralne z FED-em na czele, gdyż wydaje się, że mają one coraz mniej amunicji.

Autor: Damian Nowiszewski, Członek Zarządu Instytutu Dyplomacji Gospodarczej

Ostatnie wpisy

Miesiące Koreańskiego Dziedzictwa UNESCO

Miesiące Koreańskiego Dziedzictwa UNESCO 2024 – Upamiętnienie 35. rocznicy nawiązania polsko-koreańs…

Niemiecki sektor budowlany

W obliczu rosnących wyzwań gospodarczych, sektor budownictwa mieszkaniowego doświadcza istotnych zmi…

Współpraca gospodarcza z Chinami

Streszczenie:Artykuł podejmuje analizę stosunków polsko-chińskich, kładąc szczególny nacisk na ident…

0 komentarzy